人生100年時代だからこそ年金対策はお早めに!「個人年金保険」と「不動産投資」を徹底比較!

昨今、公的年金に対する不安が大きくなり、年金だけを頼りにせず、未来を見据えて資産運用を行う方が増えてきています。そんな中、注目を集める個人年金保険や不動産投資。

それぞれのメリット・デメリットを見ながら、比較を行っていきます。

不動産投資や個人年金保険を考えなければならない2つの理由とは?

1:老後2000万円問題

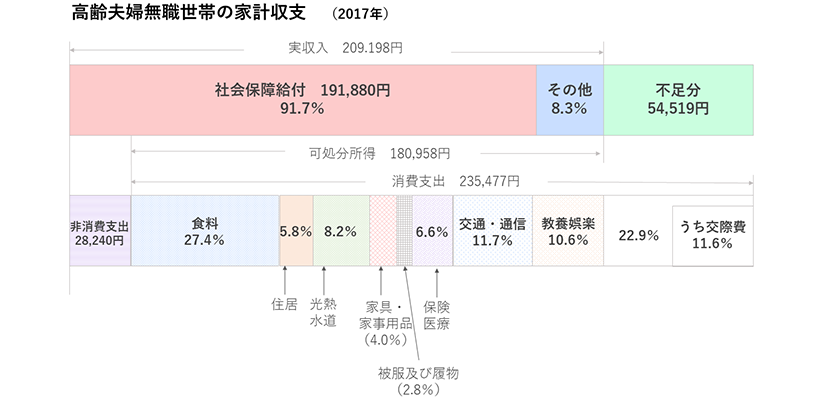

老後2000万円問題とは2019年の6月3日に金融庁が発表した「老後30年間で2000万円の自己資産が必要になる」という内容が、各メディアで大きく取り上げられたものです。

この2000万円問題には大まかに2つの要因があります。

1つ目は年金の受給額と実際の支出の差が約5.5万円不足になること。

2つ目は平均寿命が95歳になると言われていること。

この2つの要因により、65歳で退職し95歳まで生きる場合、30年間で毎月5.5万円の不足が発生して、計算すると月5.5万円×12ヶ月×30年=1980万円となり老後の30年間で約2000万円不足してしまうということが発表されたのです。

(注1)高齢夫婦無職世帯とは、夫65歳以上、妻60歳以上の夫婦のみの無職世帯である。

(注2)図中の「社会保障給付」及び「その他」の割合(%)は、実収入に占める割合である。

(注3)図中の「食料」から「その他の消費支出」までの割合(%)は、消費支出に占める割合である。

参考:総務省「家計調査」(2017年)を元に作成

2:財政検証

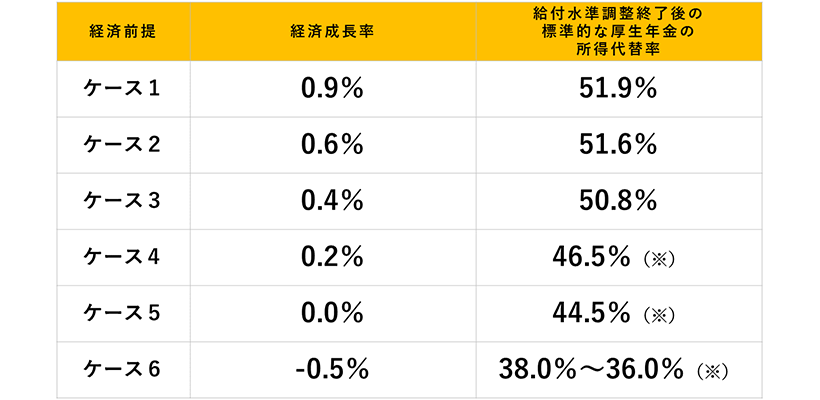

2019年の8月27日に厚生労働省が5年に1度の公的年金の財政検証を発表しました。

今回の問題で重要になってくるのが所得代替率です。所得代替率とは年金の給付水準を現役で働いている人の平均手取り収入額で割ったものを「%」で表したものです。

例でいうと年金が22万円で働いている人の収入の平均が35万円だとしたら「22万円÷35万円×100%=62.85%」となります。

財政検証では今後の所得代替率がどうなるのかを発表したものです。

ケースが6パターンあり、ケース1~3であれば50%台を維持するため約18万円の年金をもらうことが出来ます。ケース4~5の場合は45%台となるため約16万円となります。そしてケース6の場合、37%台となるためもらえる年金は約13万円となり元の22万円に比べて4割減となってしまうということです。

(※)は機械的に給付水準調整を進めた場合

参考:厚生労働省 2019(令和元)年財政検証結果のポイントを元に作成

個人年金保険と不動産投資の比較

1:個人年金保険での年金対策

老後2000万円問題や財政検証でも分かった通り、国からの公的年金だけでは足りないのが現状となり、私的年金を作って将来の対策をしていく必要があります。

日本の年金制度について

日本の年金制度は、大きく分けると3つの階層に分かれます。

参考:https://www.smbc-card.com/like_u/money/Individual_pension_merit.jspを元に作成

第一階層にある国民年金は、義務付けられている年金です。対象は日本に住む20歳以上60歳未満の方全員です。

第二階層にある厚生年金は、会社員・公務員の方が加入する年金です。

第一階層と第二階層は国の制度となります。いわゆる公的年金です。

ひと昔前までは、この公的年金をしっかりと納めていれば、老後の生活は安心と言われていましたが、前述したようにこれからの時代、生活するために必要な支出と、受け取ることのできる公的年金の差が毎月マイナスになるという状況です。そこで、公的年金に追加で、第三階層にある任意で加入が可能な確定拠出年金や個人年金保険に加入し、足りなくなるであろう老後の資金を自分で作っていくという方が増えています。

中でも個人年金保険は知名度が高い保険です。そもそも個人年金保険とは契約時に定めた年齢(60歳、65歳など)から、一定期間(5年、 10年など)、もしくは一生涯にわたって毎年、一定額の年金が受け取れる貯蓄型の保険です。

参考:https://www.smbc-card.com/like_u/money/Individual_pension_merit.jspを元に作成

個人年金保険には、確定年金、有期年金、終身年金と3種類あります。確定年金は受け取り期間が決まっており、本人が死亡した場合でも遺族が受け取ることができます。有期年金も受け取り期間が決まっていますが、本人が死亡した場合、遺族は受け取れません。

終身年金は、一生涯年金を受け取れますが、本人が死亡した場合、遺族は受け取れません。

これらの個人年金保険のメリットは大きく2つあります。

①ご自身の年金を準備しつつも、節税をすることができること、そして、加入する個人年金保険によっては死亡保障も補えること

②年金受給期間・受け取り開始年齢を自分で選択できること

節税をする=個人年金保険料控除を受けることができるということなので、会社員や公務員の方であれば、年末調整が必要となりますが、節税をしながら自分で年金を作ることができるのは、大きなメリットではないでしょうか。

個人年金保険のデメリットとしては、個人年金保険は途中解約が可能ですが、支払った保険料よりも戻ってくるお金が少なくなることがあることです。解約を検討する場合、今解約をするといくら戻ってくるのかを計算した上で検討をしなくてはいけません。

2:不動産投資での年金対策

不動産投資とは不動産を購入したオーナーが部屋を貸し出し、家賃収入を受け取る投資です。

オーナーは、銀行の融資(不動産投資用ローン)を使って不動産を購入し、この不動産投資用ローンの支払いを入居者の家賃で補っていくため、完済した後は入ってくる家賃が私的年金となるという仕組みです。

不動産投資には大きく分けて、区分(一部屋単位)と一棟の2種類があり、それぞれに新築と中古、さらにマンション、アパート、一戸建て等の種類があります。今回は初心者に向いている区分の新築のマンションの場合でのシミュレーションを行います。

新築ワンルームマンションの収支シミュレーション

例)

・東京都心部にある新築ワンルームマンション

・主要駅から徒歩10分以内の立地

物件の金額が3,000万円、頭金10万円を入れて残りの金額2990万円を変動金利1.65%、返済期間35年の不動産投資用ローンで組んだとします。家賃を112,000円(共益費込み)で設定し、人に貸し出した場合、収支はどのようになるのかを見てみましょう。

不動産投資用ローンを組む際には団体信用生命保険に加入することができます。この場合、月々の支払い額には団体信用生命保険料も含まれます。そのため、月々の返済額は93,761円、そこに管理費・修繕積立金(物件により異なる)を加えた103,961円が毎月の支払額となります。ですが、不動産投資は購入した物件を人に貸し、家賃収入を得ることができます。例題の物件は、前述したように家賃を112,000円(共益費込み)で設定しています。よって、入居者からこの家賃が支払われ、5%の管理手数料を差し引いた額がオーナー様の口座に振り込まれます。そのため、支出の103,961円を収入となる家賃106,910円が相殺し、この物件の場合であれば毎月2,949円のプラス収支を出すことができます。

不動産投資用ローン完済後は家賃がそのまま収入として入ってくるため、この物件であれば、年間1,160,520円を何もせずとも得ることができます。

【こちらの記事もチェック】

不動産投資のメリット

不動産投資のメリットは大きく3つあります。

①少額から始めることのできる投資

ワンルームマンションで投資を始める場合、基本的には高額な頭金は必要なく、前述したように10万円程度の頭金からでも不動産投資用ローンを組んでスタートできます。

②団体信用生命保険に加入できる

不動産投資用ローンを組む際は、団体信用生命保険に加入することができます。この団体信用生命保険は、事故や病気で亡くなられたときや高度障害状態などになってしまったときには、不動産投資用ローンの残債が0円になる保険です。また、中にはガン保障もついている商品もあります。他の投資商品と違い、何かあっても守ってくれる保険に加入できるのは非常に大きなメリットとなります。

③マンションがある限り、家賃収入を得続けることができる

個人年金保険とは異なり、かけたお金を戻してもらうという考えではなく、マンションが存在し、人が住んでいる間中ずっと家賃収入を得ることができます。

不動産投資は現金一括で購入することも可能ですが、ほとんどの方が不動産投資用ローンを組み毎月少しずつ返済をします。そのため、お勤め先の規模やご自身の年収、勤続年数などにより金融機関から審査されるため、不動産投資をできる人が限られていることがデメリットの1つです。

また、投資商品のためもちろんリスクが伴います。不動産投資におけるリスクの代表としては、空室、金利上昇、災害などのリスクです。

ただし、不動産投資の場合、オーナー様1人で進めていくものではなく、必ず不動産投資会社と一緒に進めていきます。そのため、リスクにおいても最小限に抑えられるよう不動産投資のプロがサポートしていきますので、安心して始められます。

物件の価格や場所、金利や不動産投資用ローンの返済額などはオーナーさんによって変わってきますので自身に合うプランで持つ事をおすすめします。

【こちらの記事もチェック】

最後に

今回、年金問題にも触れていきましたが、現状の公的年金では老後の生活は厳しいものになってくる可能性非常に高く、私的年金を作っていく必要があると考えられます。

年金対策として、個人年金保険と不動産投資を挙げましたが、数字を見ると不動産投資の方がリターンも大きく、かかってくるお金も少ない為、コストパフォーマンスが高いと言えます。

ただ、どちらの商品もリスクはあるため、リスクを分散するためにも、不動産投資を中心に置きながら、両方を活用し私的年金を作っていくことをおすすめします。

資産形成の第一歩を踏み出したいあなたに

「老後、お金が足りるか心配・・・」、「毎月の節税対策を何とかしたい・・・」、「投資を始めてみたいけれど、どうすればいいか分からない・・・」など、皆さんいろんな不安をお持ちです。

まずは、資産形成の第一歩を踏み出すためにセミナーに参加してみませんか?

エステムマガジンを運営する東京日商エステムの不動産投資セミナーは、

投資初心者でもわかりやすく、基礎から不動産投資を学ぶことが出来るのが特徴です。

■お金の基礎を学んで老後不安を解消!?

投資の知識とマンション経営の仕組みと魅力

■リスク・リターンから見た不動産投資

そしておすすめエリアとは?

■老後不安解消?!様々な金融商品の中から

マンション経営を選ぶべき理由とその魅力

東京会場、横浜会場にて開催中! 是非お気軽にご参加ください。