- 不動産投資

不動産売却時の譲渡所得にも税金がかかる!?「長期」と「短期」で異なる税率にも注意

不動産投資において、所有する不動産を長期的に運用するか、短期的に運用するかを決めるのは、資産運用では「出口戦略」といわれ重要な目標設定です。

不動産投資の「出口戦略」のひとつに、所有する物件を売却する方法があります。売却することで得られる所得のことを譲渡所得といいますが、これには税金が課され、税率は不動産の所有期間によって異なります。

この記事では、投資マンションの場合の説明をいたします。したがって、事業用の計算方法や式を基に、「譲渡所得金額・譲渡所得の税額」をご説明いたします。

目次[非表示]

譲渡所得の税額は不動産の所有期間によって税率が変わる

譲渡所得に一定の税率をかけることで譲渡所得の税額が算出されますが、前述したように不動産の所有期間が長期か短期によって税率が変わります。ここでは、長期所有と短期所有の所有期間について解説していきます。

長期譲渡所得・短期譲渡所得の所有期間について

長期譲渡所得と短期譲渡所得の所有期間は、不動産を売却した年の1月1日時点で何年間所有していたかによって決まります。

- 長期譲渡所得:譲渡した年の1月1日において所有期間が5年を超えるもの

- 短期譲渡所得:譲渡した年の1月1日において所有期間が5年以下のもの

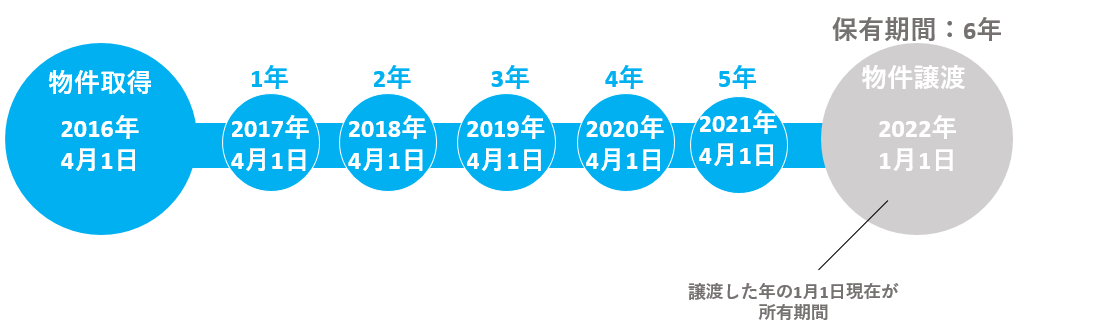

たとえば、2016年4月1日に取得した物件を2022年1月1日以降に売却すると、所有期間は5年を超えると判断されるため、長期譲渡所得として扱われます。

《長期譲渡所得の所有期間イメージ》

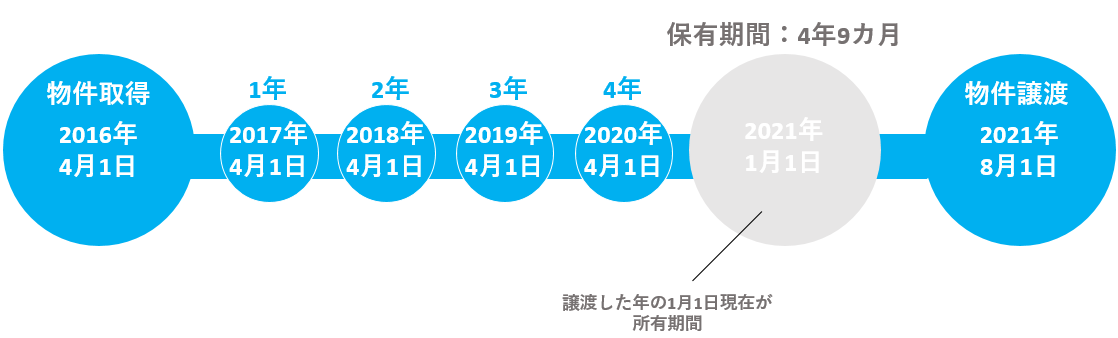

仮に、2016年4月1日に取得した物件を2021年8月1日に売却した場合、実際の所有期間は5年4か月です。しかし、譲渡所得の計算上では2021年1月1日時点の所有期間で判断されるため、所有期間が4年9か月で、短期譲渡所得として扱われます。

《短期譲渡の所有期間のイメージ》

【こちらの記事もチェック】不動産を複数保有して収入源を増やす!?

譲渡所得の金額と税額の把握は重要!

「譲渡所得には課税される」ことを把握せずに不動産投資をスタートし、所有する物件を売却した場合、譲渡所得の税額のせいで投資期間中に得た利益が大幅に減額する場合もあります。それどころか、利益がマイナスになってしまう可能性も。

そういった事態を避けるためにも、物件を購入する前に、「譲渡所得の金額と税額」を把握しておくことをおすすめします。

譲渡所得金額の計算方法

譲渡所得金額の計算方法は以下の通りです。

①譲渡価額 -(②取得費 + ③譲渡費用)= 譲渡所得金額

譲渡価額、取得費、譲渡費用については、後述の「譲渡所得税額の計算方法」にてご説明します。次に、譲渡所得の税率について把握しておきましょう。

譲渡所得の税率

譲渡所得には税金が課せられるため、建物や土地を売って所得を得た場合には、確定申告をして税金を納めなければなりません。

そして、譲渡所得の税率は、不動産の所有期間が長期か短期によって大きく異なります。長期譲渡所得と短期譲渡所得の税率は、以下のとおりです。

《長期譲渡所得と短期譲渡所得の税率》

| 所得税 | 住民税 | 復興特別所得税 | 合計 | |

| 長期譲渡所得 | 15% | 5% | 0.315%(※1) | 20.315% |

| 短期譲渡所得 | 30% | 9% | 0.63%(※1) | 39.63% |

(※1)復興特別所得税は、平成25年1月1日から令和19年12月31日までの間に生ずる所得について源泉所得税を徴収する際、併せて納付するものです。

《長期譲渡所得の税率》

【所得税15%・復興特別所得税0.315%・住民税5%】を足した合計20.315%の税率で税額を計算します。

《短期譲渡所得の税率》

【所得税30%・復興特別所得税0.63%・住民税9%】を足した合計39.63%の税率で税額を計算します。

このように、不動産を売却する場合、長期所有していたほうが譲渡所得の税率を抑えられることがわかります。

【こちらの記事もチェック】

譲渡所得の税額計算方法

譲渡所得の税額は、以下の計算式で算出します。}

{①譲渡価額 -(②取得費+③譲渡費用)}× 税率 = 譲渡所得の税額

それぞれの項目について、詳しく解説します。

①譲渡価額

譲渡価額とは、物件を売却したときに得た金額です。仮に3,000万円で売却すると、譲渡価額は3,000万円です。

②取得費

前提として、今回は投資マンションですので、「事業用」の計算方法を記載します。事業用に使われていた場合は、取得価額より建物を取得してから売るまでの毎年の減価償却費の累計額を差し引いた金額です。

取得してから売却するまでの減価償却費は、以下の計算式で算出します。

建物の取得価額(建物の購入価額などの合計額)× 償却率 × 経過年数 = 取得してから売却するまでの減価償却費

(※2)平成19年4月1日以降に取得した事業用の建物の償却方法は、定額法で計算します。それ以前の取得日であれば、旧定額法で計算します。

償却率は、建物の構造によって定められている耐用年数に応じて決められています。構造による法定耐用年数(こちら)と、法定耐用年数に応じた償却率(こちら)は、国税庁のホームページでご確認ください。

ただし、土地は経過年数により価値が減少しない資産と考えられており、減価償却資産ではありません。そのため取得価額がそのまま取得費になります。

具体的な取得費の計算方法は以下です。

取得価額(建物の購入価額などの合計額)- 減価償却費の累計 = 取得費

③譲渡費用

譲渡費用とは、土地や建物を売却するために直接かかった費用のことです。主に、仲介手数料・印紙税などの諸費用が譲渡費用にあたります。

《主な譲渡費用》

(1)土地や建物を売るために支払った仲介手数料

(2)印紙税で売主が負担したもの

(3)貸家を売るため、借家人に家屋を明け渡してもらうときに支払う立退料

(4)土地等を売るためにその上の建物を取り壊したときの取壊し費用とその建物の損失額

(5)既に売買契約を締結している資産をさらに有利な条件で売るために支払った違約金

これは、土地などを売る契約をした後、その土地などをより高い価額で他に売却するために既契約者との

契約解除に伴い支出した違約金のことです。

(6)借地権を売るときに地主の承諾をもらうために支払った名義書換料など

譲渡所得の税額計算をシミュレーション

不動産投資物件を売却したときに発生する譲渡所得の税額を具体的な数字に当てはめてシミュレーションしてみましょう。

【想定ケース】

取得年月:平成20年(2008年)10月

譲渡価額:4,000万円

建物の購入価額などの合計額:5,000万円 (土地は含まない)

建物の構造:鉄筋コンクリート造のマンション(法定耐用年数47年)

経過年数:14年(新築で購入/所有期間14年0カ月)

譲渡費用:100万円

まずは、取得費を計算するために必要な減価償却費を算出します。このケースにおける法定耐用年数は47年(耐用年数はこちら)のため、減価償却率は0.022(減価償却資産の償却率はこちら)です。これを償却費の計算式に当てはめます。

建物の購入価額などの合計額5,000万円 × 定額法の償却率0.022 × 経過年数14年 = 1,540万円

減価償却費は1,540万円です。

次に、取得費を算出します。

建物の購入価額などの合計額5,000万円 - 減価償却費1,540万円 = 取得費3,460万円

取得費は3,460万円です。

最後に、譲渡価額・取得費・譲渡費用を譲渡所得の計算式に当てはめます。

譲渡価額4,000万円 -(取得費3,460万円 + 譲渡費用100万円)= 譲渡所得額440万円

このように、譲渡所得額は440万円です。所有期間が5年超ですので、この金額に長期譲渡所得の税率20.315%(所得税率・復興特別所得税率・住民税率の合計)をかけると、譲渡所得の税額は「89万3,860円」です。

まとめ

不動産投資において「出口戦略」を考えるときは、譲渡所得は課税されることを計算に入れておきましょう。

譲渡所得にかかる税金の影響で、場合によっては利益がマイナスになってしまうこともあります。

また、不動産投資で物件を長期所有することのメリットとして、「入居者がいる限り家賃収入が得られる」だけでなく、5年超所有すれば売却時に発生する譲渡所得に関する税率が低くなるため、節税につながります。

長期譲渡所得と短期譲渡所得の違い等を把握して、不動産投資に活かしていきましょう。

※今回のケーススタディはあくまで簡易的な例になります。実際に売却時の確定申告をされる場合には、税務署や税理士等の専門家にご確認の上、確定申告されることをお勧めいたします。

【こちらの記事もチェック】