コロナ禍でもお金を増やしたい!知っておきたい資産運用の基本

みなさん、こんにちは!ファイナンシャルプランナーの高山一恵です。いまだに新型コロナウイルスの収束の目処が立たない中、将来に不安を抱えている人は少なくないのではないでしょうか。実際、新型コロナウイルス流行以降、将来に備えて「少しでもお金を増やしたい」という相談が急増しています。そこで、今回は、今こそ知っておきたい資産運用の基本的な考え方についてお話します。

20年間で日米の金融資産の差は2倍以上に

金融広報中央委員会が発表した令和2年度の資料によると、2人以上の勤労者世帯の金融資産は、大幅に増加したとのことです。2019年の金融資産保有額の平均値(※1)は、1,139万円、2020年の金融資産保有額(※2)は、1,436万円ですから、200万円以上増えたことになります。もちろん、業種によっては、収入が減り、貯蓄どころではないという人も少なくないと思いますが、コロナ禍でも安定した収入がキープできた人たちは、資産が積み増しになっている傾向にあるようです。

増えた要因として、一人一律10万円の特別定額給付金による臨時収入があったことや外出自粛により、旅行などのレジャー費や外食費、被服費などが抑えられていることなどが考えられるのですが、これ以上に大きな要因となっているのが、株価上昇の影響です。コロナショックで一時期株価は急落しましたが、その後、株価は回復し、堅調に推移しています。余剰資金を投資に回していた人たちは、その恩恵を受けたようです。

つまり、投資をしていた人と投資をしていなかった人とでは、お金の増え方に差がついているというわけです。

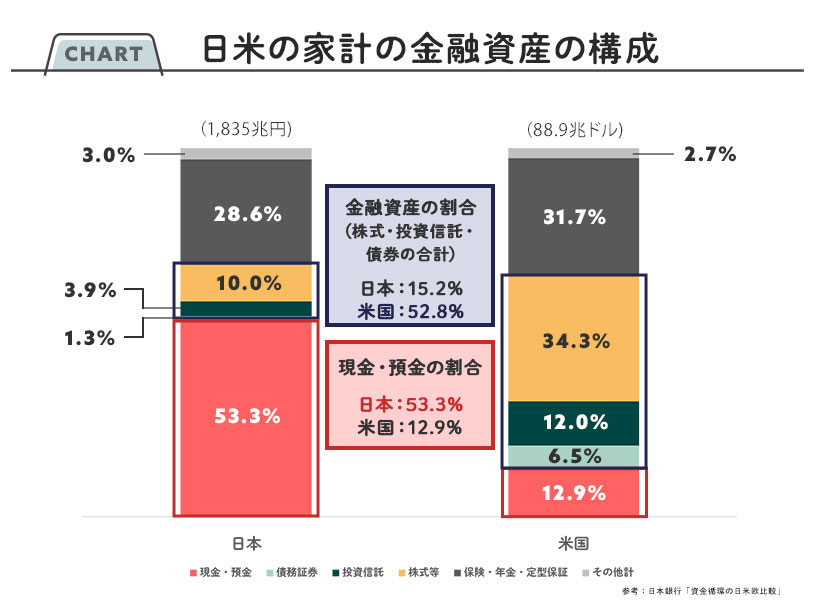

日米の家計の金融資産構成を見ても、投資をしているかしていないかで将来の資産に差がつくのは明らかです。

日米の家計の金融資産構成を見てみると、2019年3月末までの日本の金融資産1,835兆円のうち、現預金は約1,000兆円、総資産の約53.3%を占めています。一方、米国では、株式・投資信託・債券といった金融資産の割合が約52.8%あります。(※3)

日本と米国では、現預金と金融資産の割合が反対になっているのです。

その結果、日米の直近20年の金融資産の推移(※4)を見ると、日本の金融資産は、20年間で1.4倍になったのに対し、米国の金融資産は同期間で2.9倍にもなっています。つまり、直近20年間で日米の金融資産の差は2倍以上になってしまっているのです。

(※1)金融広報中央委員会 「家計の金融行動に関する世論調査」[二人以上世帯調査](2019年)

(※2)金融広報中央委員会 「家計の金融行動に関する世論調査」[二人以上世帯調査](2020年)

(※3)日本銀行調査統計局 資金循環の日米欧比較

(※4)金融庁 つみたてNISA 100万口座突破!~あなたとあなたの家族の夢を応援します~

資産運用の基本は「分散投資」

投資をしている場合と投資をしていない場合で資産に大きな差がつくのなら、早速資産運用を始めよう!と思った人もいると思いますが、やみくもに始めてもうまくいきません。

資産運用と一口にいっても株や投資信託、外貨投資、不動産投資など様々な方法があります。まず、資産運用を考えるときには、自分の資産全体の「ポートフォリオ」を考えることが大切です。

ポートフォリオとは、「資産の組み合わせ」のことを指します。では、どのように組み合わせればよいのでしょうか。資産運用を行うときは、商品単位で考えるのではなく、「地域」や「資産」を組み合わせることが大切です。具体的には「日本だけ」でなく、先進国や新興国なども含めて国内外を対象とし、株式だけでなく値動きの違う債券、不動産も組み合わせる場合が多いです。

資産運用の王道は「分散投資」です。この分散投資の考え方は、最悪なケースを避けつつ安定的に利回りを得るために必要不可欠な考え方のひとつです。

イギリスの有名な投資格言に「タマゴを一つのカゴに盛るな」というものがあります。これは、すべてのものを一つのカゴに集中させてしまうと、カゴを落とした時にすべて割れてしまうけれど、あらかじめ複数のカゴに分散しておけば、カゴを落とした時のリスクを分散できる、ということを示唆しています。

1つの投資対象、1つの資産に集中的に投資した場合、予測が当たった場合は大きく利益を得ることができますが、はずれた場合、資産が減るどころではなく最悪の場合、資産を全て失うということにもなりかねません。そうならないように資産の分散、地域の分散を行い保有しておきましょう。

とはいえ「自分に合ったポートフォリオがわからない」という人も多いことでしょう。そこで、ポートフォリオを考える際にぜひ考えていただきたいのが、「リスク許容度」です。リスク許容度とは、資産運用で損をした場合、どのくらいまでなら耐えられるかという度合いを表したものです。

リスク許容度は、その人の年齢や収入、運用資産や投資経験など、さまざまな要因によって大きく異なります。たとえば、100万円を投資する際、この100万円が1年後に50万円になっても大丈夫な人もいれば、95万円になっただけでもショックで耐えられないと感じる人もいます。もちろんお金が減るのは誰でも嫌でしょうが、感じ方は人それぞれだと思います。

年齢によっても変わってくるでしょう。20代で独身のうちは、扶養する家族がいない場合が多く、もし、運用が失敗したとしても長い人生で取り戻すチャンスはたくさんあります。反対に50代で子供が大学生という場合、教育費がかさみ毎月の家計に余裕がない上に、定年も視野に入ってくるとなると、少しでも損をしたら切実な問題となるかもしれません。いくらリターンの大きそうな投資商品でもリスク許容度の低い人は購入すべきではありません。

いろいろな側面から総合的に検討して、どのくらいのリスクなら許容できるのか、自分の運用スタイルを考えるとよいでしょう。

目的別にお金を整理して資産の組み合わせを考える

また、資産の組み合わせを考える際に、もう一つ重要なのが投資商品だけを考えるのではなく、預貯金もきちんと組み入れて配分を考えることです。積極的にお金を増やしたいと思っても着実にお金を増やしていくためには、守りの資産もきちんと確保しておくことが大切です。

預貯金も組み入れた資産全体のポートフォリオを考える際に役に立つのが、「目的別にお金を整理する」ことです。

お金を目的別に整理するには、お金を「日々出入りするお金」「5年以内に使い道が決まっているお金」「10年以上先の将来のためのお金」に分けましょう。

・「日々出入りするお金」…日常生活費や、病気や怪我などもしもの時のために備えておく、いつでも出し入れ可能なお金。

こちらは、お給料の6か月分〜1年分が目安です。日々出入りするお金は出し入れしやすい普通預金口座で貯めておくとよいでしょう。

・「使い道が決まっているお金」…5年以内に予定がある住宅取得の頭金、自動車の買い替えなど。

5年以内に使い道が決まっているお金は、使うまでに時間はありますが、使う時に元本が割れていると困りますから普通預金よりも少し利回りがよく安全性が高い定期預金や国債などへ預けるとよいでしょう。

・「10年以上先の将来のためのお金」…老後資金など。

将来のためのお金は、使うまでに時間の余裕があるので、元本が割れる可能性はあるけれど、大きく増える可能性がある株式や投資信託などの投資商品を購入するとよいでしょう。また、人生100年時代を踏まえると、不動産投資など、安定的に収入を得る投資を考えることも大切です。

このように目的別にお金を整理することで、どの金融商品をどれくらい配分すれば良いのかがわかります。その上で、自分のリスク許容度なども考えて調整しましょう。

まとめ

今回は資産運用をする上での基本的な考え方についてお話しました。やみくもに資産運用をするのではなく、自分のリスク許容度や目的別にお金を整理した上で資産全体のポートフォリを組み、資産運用をすることが大切です。そうすることで、リスクを低くしながら安定的にお金を増やすことができます。

筆者紹介

高山 一恵(たかやま かずえ)

ファイナンシャル・プランナー(CFP®認定者)

1級ファイナンシャル・プランニング技能士

株式会社Money&You 取締役

東京都出身。慶應義塾大学文学部卒業。

2005年に女性向けFPオフィス、(株)エフピーウーマンを創業。

10年間取締役を務めた後、現職へ。女性向けWEBメディア『FP Cafe®』や『Mocha』を運営。

また、『Money&You TV』や「マネラジ。」などでも情報を発信している。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。

明るく、親しみやすい講演には定評がある。

主な著書・監修

「マンガでわかる! iDeCoのはじめ方 ライバルはイデ子! ? 」(きんざい)

「やってみたらこんなにおトク! 税制優遇のおいしいいただき方」(きんざい)

「税金を減らしてお金持ちになるすごい!方法」(河出書房新社)

「人気FPが教える! 稼げるスマホ株投資」(スタンダーズ)

「人生100年時代! 月5000円から始める50代からのお金の増やし方」(宝島社)

「35歳までにはぜったい知っておきたい お金のきほん」(アスペクト)

「パートナーに左右されない自分軸足マネープラン」(日本法令)

「史上最強のFP3級テキスト」(ナツメ社) など

「ゼロから始めて2時間で一生困らないマネープランができる本」(彩図社)

「はじめてのNISA&iDeCo」(成美堂出版)

「マンガと図解 はじめての資産運用」(宝島社)最新刊

原稿・取材・出演

日本経済新聞、聖教新聞、シティリビング、プレジデント、ダイヤモンド、AERA、東洋経済、日経マネー、日経WOMAN、日経ビジネス、日経ヴェリタス、日経DUAL、週刊ポスト、女性自身、女性セブン、VERY、Oggi、FRaU、CHANTO、LEE、More、with、美ST、おともだち、Allabout、東証マネ部!、MONEY PLUS、ビジネスジャーナル、マネー現代、OTONA SALONE、フジテレビ、TBS、TBSラジオ、日経CNBC、大手小町(読売新聞)、Suits-Woman、NHKニュースウォッチ9など

講演

日経新聞、朝日新聞、シティリビング、中央労働金庫、楽天証券、イオン銀行、紀陽銀行、電通アイソバー、朝日ネット、@type、パレット共済、明治安田生命、ライフネット生命、ソニー生命、マネーフォワード、共立女子大、Schoo(スクー)、FP養成機関、高島屋ファイナンシャル・パートナーズ、マネックス証券、電気連合組合、レンドリース・ジャパンなど

資産形成の第一歩を踏み出したいあなたに

「老後、お金が足りるか心配・・・」、「毎月の節税対策を何とかしたい・・・」、「投資を始めてみたいけれど、どうすればいいか分からない・・・」など、皆さんいろんな不安をお持ちです。

まずは、資産形成の第一歩を踏み出すためにセミナーに参加してみませんか?

エステムマガジンを運営する東京日商エステムの不動産投資セミナーは、

投資初心者でもわかりやすく、基礎から不動産投資を学ぶことが出来るのが特徴です。

■お金の基礎を学んで老後不安を解消!?

投資の知識とマンション経営の仕組みと魅力

■リスク・リターンから見た不動産投資

そしておすすめエリアとは?

■老後不安解消?!様々な金融商品の中から

マンション経営を選ぶべき理由とその魅力

東京会場、横浜会場にて開催中! 是非お気軽にご参加ください。