- 金利

- 変動金利

長期金利の上限を突破し、7月に0.505%、8月には0.665%を記録。今後の金利の行方と、金利上昇リスクに強いマンション選びについて。

※長期金利は2023年8月25日時点

7月28日に行われた金融政策決定会合において、マイナス金利政策などの方針は変えずに、長期金利の上限を0.5%程度に維持しながら、1%まで上昇することを容認しました。さらに、8月22日には、長期金利が一時0.655%と9年7ヵ月ぶりの水準まで上昇しました。

マイナス金利政策の方針は変わらないことから、ひとまず不動産投資用ローンの変動金利が一気に上昇することはなさそうです。

では、変動金利上昇のタイミングはいつ頃になるでしょうか。中小企業の賃金上昇、金融緩和政策の見直しの先に「不動産投資用ローンの変動金利上昇」という動きになることが予想され、今すぐにではないにしろ、上昇する可能性は否定できないと考えます。

そこで今回の記事では、「不動産投資用ローンの変動金利上昇時の適用ルール」や「インフレによる家賃相場の上昇」、「金利上昇リスクに強いマンション選び」について解説していきます。

※本記事は2023年8月時点の情報に基づいて作成しております。

目次[非表示]

①景気低迷でも堅調な不動産投資市場

昨今の日本景気低迷の要因

日本経済は、景気低迷期が長らく続いています。

好景気と言えば、1980年代後半の不動産バブル、さらに2008年のリーマンショックが起こる前のミニバブルがありました。2012年12月から2018年10月まで続いたアベノミクス景気では、大規模な金融緩和政策を敢行したものの、景気は上昇トレンドにはなり切れずに終わり、現在に至ります。

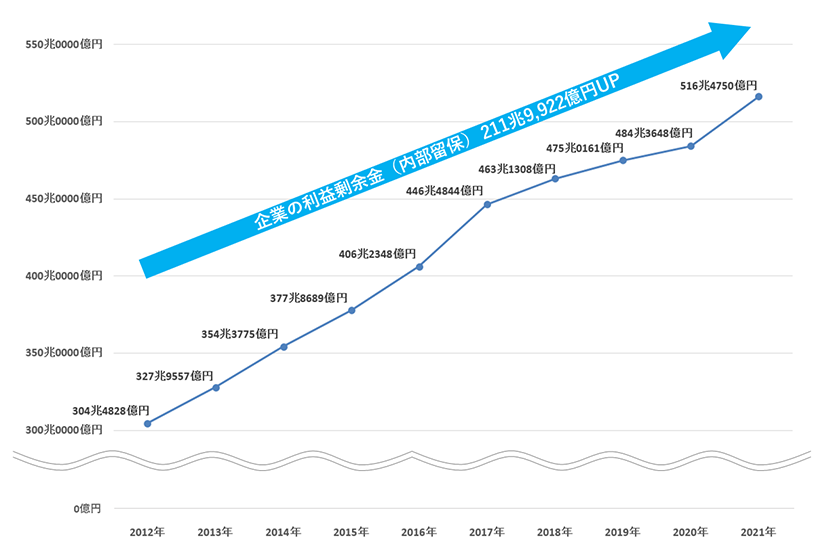

日本の景気低迷の大きなの要因の一つとして、企業の利益剰余金(内部留保)による資金滞留が挙げられます。

二度のバブル崩壊により、企業は設備・人材などへの投資に対して慎重になり、下表のように利益剰余金(内部留保)の規模が年々高くなっています。これにより、大企業中心に大量の資金が「滞留」している訳です。

その結果、企業資金の滞留額は2012年から2021年までの間で、約211兆9,922億円も増加し、2021年では500兆円を超えています。

【全産業の利益剰余金(内部留保)の推移】※全産業には金融業、保険業は含まれていない。

※出典:「年次別法人企業統計調査(平成28年度・令和3年度) 利益剰余金の推移」(財務省)(https://www.mof.go.jp/pri/reference/ssc/results/r3.pdf)を加工して作成

景気低迷下でも不動産投資は堅調に推移

先述したように、昨今の日本は景気低迷期とも言えますが、不動産投資市場は堅調に推移してきました。首都圏の新築ワンルームマンションの「供給戸数」データを見てみましょう。

2002年からの10年間で見ると、供給戸数は92,673戸でした。ところがアベノミクスがスタートした2012年からの10年間は109,079戸であり、なんと16,406戸も増えています。

この20年の間、さまざまな情勢が日本を取り巻き、不動産市場も少なからずその影響を受けてきました。

たとえば、地価の高騰により土地が仕入れられなくなったミニバブル期後半の2008年には、供給戸数が減ります。そこに、リーマンショックの追い打ちがあり、2009年~2010年頃は大幅に減少しましたが、2012年後半にスタートしたアベノミクスにより供給戸数は回復し、2019年までは10,000戸以上を維持しています。

その後、2020年は、新型コロナウィルス感染防止対策のための行動制限などの影響か、供給戸数が10,000戸を切りましたが、2021年の数値を見るとこちらも回復傾向にあるようです。

地価の高騰やリーマンショック、新型コロナウィルスなどの金融・世界情勢の影響を受けつつも、不動産投資市場は堅調に推移してきました。

最近では、不動産投資用ローンの「新規貸出額」について報道があり、注目を集めているようです。某新聞の記事で、「不動産投資用ローンの2023年1月から3月期の国内銀行による新規貸出額は8,843億円と前年同期比4%増え、四半期の金額としては5年ぶりの高水準だった」と報じています。

【首都圏 新築ワンルームマンションの供給戸数】

※出典:東京カンテイ_首都圏ワンルームマンション市況レポート2022を基に加工

ではなぜ、不動産投資市場は堅調に推移してきたのでしょうか。それは、「不動産投資が比較的インフレの影響を受けにくい資産運用」だからだと推察します。

インフレになると物の値段が上がり、現金資産の相対的価値が目減りします。つまり、実物資産である不動産は、物価上昇により価格が上がります。

そのため、インフレ対策として現金を不動産に換えておくという方法が考えられます。不動産投資用ローン完済後、入居者様が継続的に付いていれば、そのまま「私的年金」とすることができるので、インフレ対策と同時に年金対策もできます。

不動産投資には、こういった特性があるからこそ、景気低迷期でも堅調に推移できたのではないでしょうか。

②長期金利は上限を超える0.505%を記録。変動金利上昇の可能性は?

長期金利1%までの上昇が容認されたことで、不動産投資用ローンの金利上昇の可能性が残された

2022年12月に長期金利変動幅の上限を0.25%から0.5%程度に引き上げると、金融市場が早速反応し、長期金利一時0.5%を突破しました。

2023年4月に行われた日銀の金融政策決定会合の後で、植田総裁は引き続き大規模規制緩和の継続を表明し、4月、5月、6月は長期金利0.4%台で推移し落ち着きを見せていました。

(※)出典:財務省ウェブサイト「国債金利情報」https://www.mof.go.jp/jgbs/reference/interest_rate/index.htm

ところが、7月28日に長期金利が0.505%まで上昇し、上限の0.5%が再度突破されました。この日行われた金融政策決定会合では、マイナス金利政策の方針は変えず、大規模金融緩和の大枠は維持することで決定されました。

したがって、住宅ローンや不動産投資用ローンの変動金利もしばらくは上昇しないようです。

ただし、日銀は長期金利の上限0.5%程度を維持しながら、1%まで上昇することを容認しています。しかも、8月22日には0.665%まで上昇しています。今後も上昇圧力が高まり、長期金利がさらに上昇することになれば、金融機関の企業向け融資や住宅ローン固定金利の金利上昇につながると一部メディアで報道されています。

不動産投資用ローンの変動金利が上昇するタイミングとは

現在は、固定金利より変動金利の方が圧倒的に低金利なため、不動産投資用ローンを組む際に、多くの方に選ばれているのが、変動金利です。

先述したように、マイナス金利政策の方針は変わらないため、変動金利は今すぐに上昇することはないようです。

では、変動金利が上昇するのは、どういうタイミングでしょうか。変動金利は短期プライムレート(※)によって動きます。短期プライムレートの金利上昇は、日本銀行が政策金利を引き上げ、それに連動して変動金利も上昇するのです。

変動金利上昇のタイミングは、短期プライムレートの動きをチェックすることで見えてきます。

(※)銀行が優良企業に対して融資を行う際の優遇金利のこと。

(※)金融機関・不動産投資用ローンの種類によっては、短期プライムレートに連動していない場合があります。

【こちらの記事もチェック】

③不動産投資用ローンを利用して不動産投資を始めるなら、金利上昇前の今がおすすめ。

低金利による大きなメリットは、当然のことながら購入物件の総返済額を抑えられることにあります。仮に不動産投資用ローンの金利が0.5%上がるだけで、総返済額が数百万円も高くなってしまう場合があるため、低金利の今が不動産投資の始め時と言えます。

不動産投資は、他の投資商品と比較して「ローリスク・ミドルリターン」な投資と言われています。景気低迷期でも堅調に推移してきており、初心者でも始めやすいおすすめの資産運用です。

返済額 簡易シミュレーション

借入元金:2500万円 返済期間:35年 返済方法:元利均等返済 ボーナス返済なし

変動金利 【1.5%】の場合 → 毎月返済額:76,546円 総返済額:32,149,320円

変動金利 【2.0%】の場合 → 毎月返済額:82,815円 総返済額:34,782,300円

金利0.5%の差で総返済額の差額は2,632,980円

④金利が上昇したら

変動金利型の5年ルールと1.25倍ルールの適用

先述した通り、現在は変動金利の方が固定金利より低金利ですが、固定金利と違い金利が上昇すると総返済額が当初の想定より増えてしまうリスクがあります。

万一、変動金利が急上昇してしまった時は、金利上昇により急に返済額が膨らみ過ぎて家計を圧迫しないように、「5年ルール」と「1.25倍ルール」という消費者を保護するためのルールが適用されます。

「5年ルール」は、5年間は返済額が一定額のまま変わらないというルールです。ただし、5年後には金利に合わせて返済額が見直されます。

「1.25倍ルール」は、5年後に金利が見直される際、上限額は今までの返済額の1.25倍までに抑えるというルールです。そのため、金利が上昇したとしても返済額が急激に増えることはありません。

つまり、金利がどれだけ上昇したとしても、返済額が変わるのは5年に1回で、前回返済額の25%を超える値上げはないということです。

(※)一部採用していない金融機関があります。

(※)返済額は変わらないものの、適用金利が変われば返済額に占める元金と利息の割合が変わるので注意が必要です。

繰り上げ返済の検討

繰り上げ返済とは、毎月の返済額以外に借入額の一部、または全額を前倒しで返済していく方法です。

繰り上げ返済によりローン残高の元金を減らすことができます。元金が減ることで、その元金に対し支払う予定だった利息も減るため、返済総額を減らすことができます。余裕資金ができた場合などに、有効な対策と言えるのではないでしょうか。

⑤家賃・不動産価格上昇の可能性

金利はインフレが進むと上昇しやすくなります。金利上昇で景気が良くなれば、地価や家賃相場が上がりやすくなり、家賃が上昇する傾向にあります。金利が上がると、物件の総返済額が高くなってしまう印象の方が強いかもしれませんが、こういったインフレの恩恵を受けられる場合もあります。

また、物価が上がるということはお金の価値が下がり、同じ物を買うためにより多くのお金が必要になります。そのため、物価が上がると不動産価格は上昇する傾向にあり、購入時よりも高価格で売却できる場合があるかもしれません。

恐らく、全ての投資用マンションがこのようなインフレの恩恵を受けられる訳ではないでしょう。金利上昇に強い条件を兼ね備えた物件でなければ、家賃や不動産価格の上昇は難しいのではないでしょうか。

次の章では、金利上昇リスクに強い投資用マンションの条件について解説していきます。

⑥金利上昇リスクに強い投資用マンションを選ぶ

金利上昇リスクに比較的強い投資用マンションとは、立地条件が良いため空室リスクが低く、「収益性が高いマンション」であると考えます。

こういった物件であれば、入居者様が継続的に付きやすく家賃収入が途切れづらいくなります。多少金利が上昇したとしても、返済はそこまで圧迫されずに済むのではないでしょうか。

融資を受ける際、こういった物件であれば金利面で優遇される場合もありますので、物件選びの参考にしてみてください。

----------------------------------------------------------------------------

【金利上昇リスクに強い投資用マンションの主な条件】

・駅近で交通利便性、生活利便性が高い

・新線、再開発などにより将来性の高いエリアの物件

・賃貸・建物の管理が行き届いている

・単身者の生活に沿った設備が充実している

----------------------------------------------------------------------------

これらの条件を満たす物件として可能性が高いのは、3大都市圏の駅近で、新駅沿線上または再開発エリアに近い場所に位置するワンルームマンションが挙げられるのではないでしょうか。

まとめ

上記で解説した重要なポイントをまとめてみましょう。

長期金利の上限0.5%程度は維持しながら1%まで上昇することを容認 (2023年7月28日時点)

もし長期金利が上昇してしまったら、金融機関の企業向け融資や個人向け住宅ローンの金利上昇につながる可能性があります。

不動産投資を始めるなら、変動金利上昇前の今がおすすめ

低金利による大きなメリットは、当然のことながら購入物件の総返済額を抑えられることにあります。仮に金利が0.5%上がってしまうだけで、総返済額が数百万円も高くなってしまう場合があります。

金利が上昇したら、5年ルール・1.25倍ルールが適用される

万一、変動金利が急上昇してしまった時は、金利上昇により返済額が膨らみ過ぎて困らないように、「5年ルール」と「1.25倍ルール」という消費者への影響を抑えられるようにするルールが適用されます。

繰り上げ返済の検討

繰り上げ返済によりローン残高の元金を減らすことができます。元金が減ることで、その元金に対し支払う予定だった利息も減るため、返済総額を減らすことができます。

家賃・不動産価格が上昇する可能性も

金利はインフレが進むと上昇しやすくなります。金利上昇で景気が良くなれば、地価や家賃相場が上がりやすくなり、家賃が上昇する傾向にあります。

金利上昇リスクに強い投資用マンションを選ぶ

立地条件が良いため、空室リスクが低く、「収益性が高いマンション」であると考えます。

----------------------------------------------------------------------------

【金利上昇リスクに強い投資用マンションの主な条件】

・駅近で交通利便性、生活利便性が高い

・新線、再開発などにより将来性の高いエリアの物件

・賃貸・建物の管理が行き届いている

・単身者の生活に沿った設備が充実している

----------------------------------------------------------------------------

いつ変動金利が上昇するかは定かではありませんが、長期金利の動向や金融政策決定会議の内容次第で状況が一変する可能性は否定できません。

早めに備えるのであれば、信頼できる不動産投資会社に相談して「金利上昇リスクに強い投資用マンション」について調べてみてはいかがでしょうか。

著者紹介

野中 清志(のなか きよし)

株式会社オフィス野中 代表取締役 住宅コンサルタント

マンションデベロッパーを経て、2003年に株式会社オフィス野中を設立。

首都圏・関西および全国でマンション購入に関する講演多数。内容は居住用から資産運用向けセミナーなど、年間100本近く講演。

最近の主な著書・連載等

「売れる」「貸せる」マンション購入法 週刊住宅新聞社

「ワンルームマンション投資法」週刊住宅新聞社

「お金」見直し応援隊 日経BPセーフティジャパン(Web) 他多数

テレビ出演等

TOKYO MX TV他「ビジネス最前線 不動産による資産活用の今 」(2016年3月)

BS12〔TwellV(トゥウェルビ)〕「マンション投資 成功へのセオリー」(2014年12月)

「海外投資家も注目する東京の不動産」(2013年11月)

他ACT ON TV 等多数

※提出内容は 2023 年 6 月現在のものです。

【こちらの記事もチェック】